C’est dans un contexte de changement climatique global et impactant l’ensemble de la Société, que nous abordons le sujet de la sécheresse en France, d’un point de vue assurantiel.

Ce sujet est désormais prioritaire pour les compagnies d’assurance.

Dans notre quotidien, des mesures sont mises en place pour faire face à ce phénomène comme la limitation de l’utilisation de l’eau dans 60 départements français ces derniers jours.

Plus alarmant, des centrales nucléaires françaises ont été affectées par l'augmentation de la température de l'eau. EDF a limité l'alimentation électrique de 55 % dans certaines centrales - l'eau utilisée pour refroidir les réacteurs provenant de rivières trop chaudes.

Pour les particuliers, les assureurs garantissent notamment les dommages consécutifs à la sécheresse et à la réhydratation des sols au titre de la garantie légale obligatoire « catastrophes naturelles » de leur contrat, c’est-à-dire pour des dommages matériels (structurels) aux bâtiments occasionnés par les mouvements de terrain.

Ces dommages apparaissent dans le temps et leur prise en charge est envisageable si un arrêté constatant l’état de catastrophe naturelle est pris, souvent plusieurs mois après l’épisode climatique. Ces épisodes se multipliant, le nombre d’expertise augmente considérablement dont certaines en lien avec l’épisode actuel auront lieu qu’en 2021.

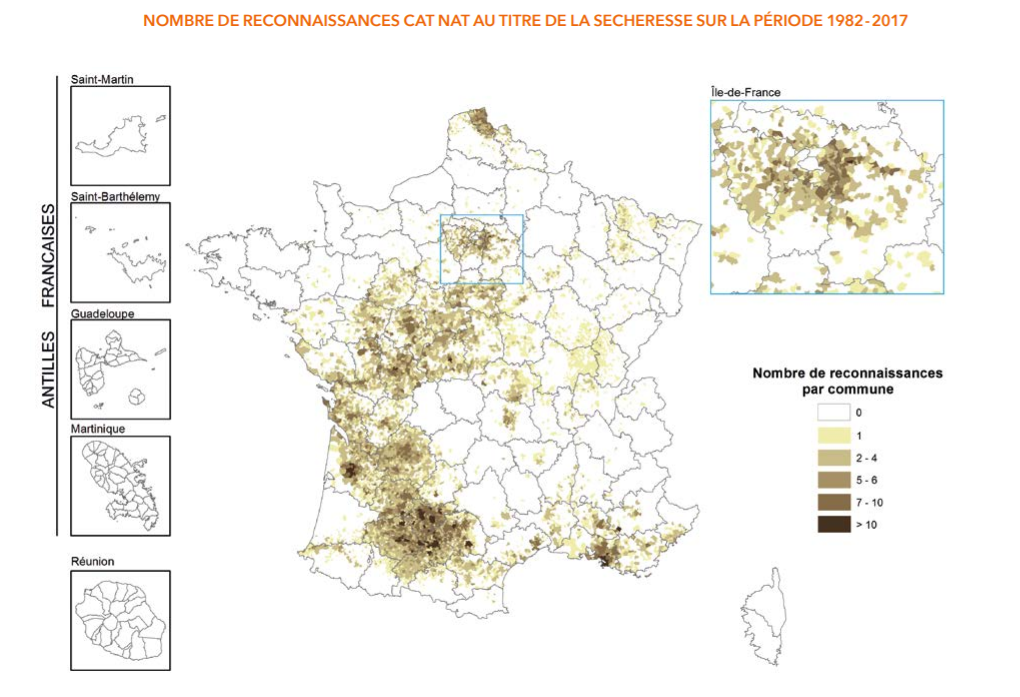

Le Sud-Ouest, la région Centre, l'Ile-de-France et les départements du Nord ont été les plus touchés par la sécheresse.

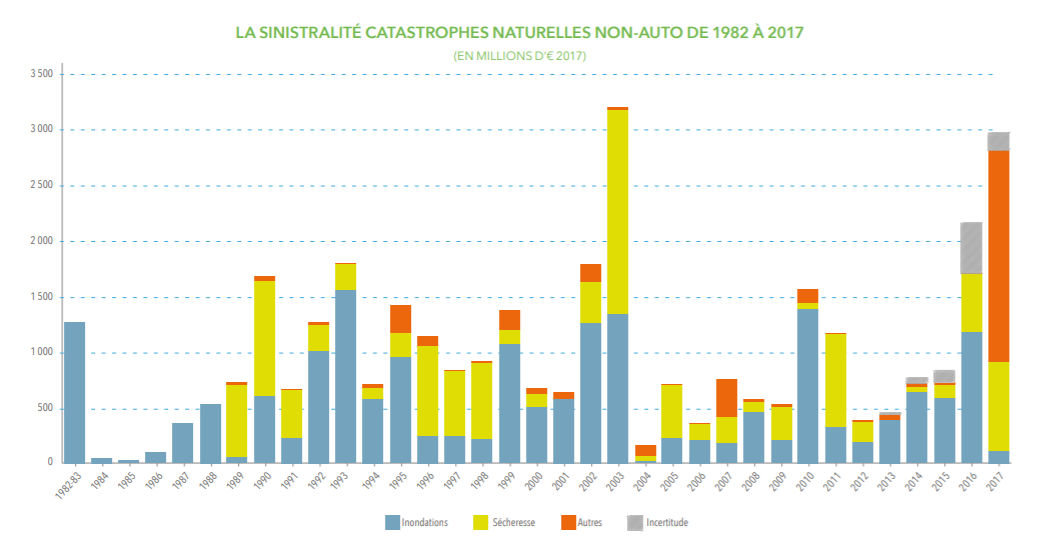

L'année 2003 a connu la pire sécheresse de la période qui représente 33 % du taux de sinistralité CATNAT couverte par le régime.

Les départements français les plus touchés par un arrêté CAT NAT sont le Gers (32) et le Tarn-et-Garonne (82) car ils sont les plus touchés par la Sécheresse.

L'année dernière, le pays a été fortement touché par la sécheresse dans les régions du Sud-Ouest et du Sud-Est.

L’année 2019 a déjà connu une chaleur record.

Le régime d'indemnisation « Catastrophes Naturelles » applicable à la Sécheresse

En France, le régime d’indemnisation des catastrophes naturelles, créé par la loi du 13 juillet 1982, a permis de pallier une carence de couverture des risques naturels qui n’étaient que très peu assurés jusqu’alors.

Les dispositions de la loi ne s’appliquent pas aux territoires d’outre-mer seulement aux départements d’outre-mer et aux collectivités territoriales de Mayotte et Saint-Pierre-et-Miquelon.

Le régime intègre également un principe de responsabilité caractérisé par un dispositif de prévention PPR (plan de prévention des risques) et des franchises fixées par l’Etat, obligatoires et non rachetables. Ces franchises sont également modulables dans les communes dotées d’un PPR afin d’encourager leur mise en place effective pour une meilleure gestion locale du risque.

Les contrats qui doivent obligatoirement comporter l’extension de la garantie des catastrophes naturelles sont les contrats d’assurance de choses et non de responsabilité.

La quasi-totalité des victimes de Catastrophes Naturelles bénéficie ainsi d’une couverture.

Plusieurs périls sont couverts par ce régime, dont les mouvements de terrain y compris la sécheresse si elle a été la cause déterminante du dommage.

A titre d’exemple, « la sécheresse n’est pas la cause déterminante des dommages subis s’il n’est pas établi que celle-ci soit la cause déterminante des fissurations apparues avant sa survenance et qui auraient pu être prévenues par une conception adaptée des fondations compte tenu de l’implantation de l’ouvrage sur un terrain à forte déclivité » (Cass 2ème Civ 3 juin 2010).

L'équipe Sedgwick est organisée pour recevoir un flux de missions exponentiel avec un accompagnement spécifique de l’assuré

La qualité technique de nos experts en sinistres est très appréciée des compagnies d'assurance avec lesquelles nous travaillons. Compte tenu de l’impact psychologique de ce type de sinistres, nos interventions intègrent également un accompagnement spécifique des assurés.

Cela rejoint pleinement la demande des compagnies d’assurances désirant une gestion rapide, efficace tout en procurant un accompagnement client de haute qualité.

Le recours à des solutions digitales telles que la visio-expertise pour qualifier les dossiers et traiter les cas simples est adapté.

L'objectif est clair : accélérer le processus de gestion tout en améliorant la satisfaction du client et en apportant une réelle valeur ajoutée grâce à notre expertise et à notre service à la clientèle.

Une équipe Sedgwick France de 50 personnes composée d’experts spécialistes, de coordinateurs, de gestionnaires sinistres et de juristes est d’ores et déjà mobilisée pour faire face à cette « crise » climatique et en ordre de marche pour canaliser une sinistralité qui selon les estimations va tripler dans les 20 prochaines années.